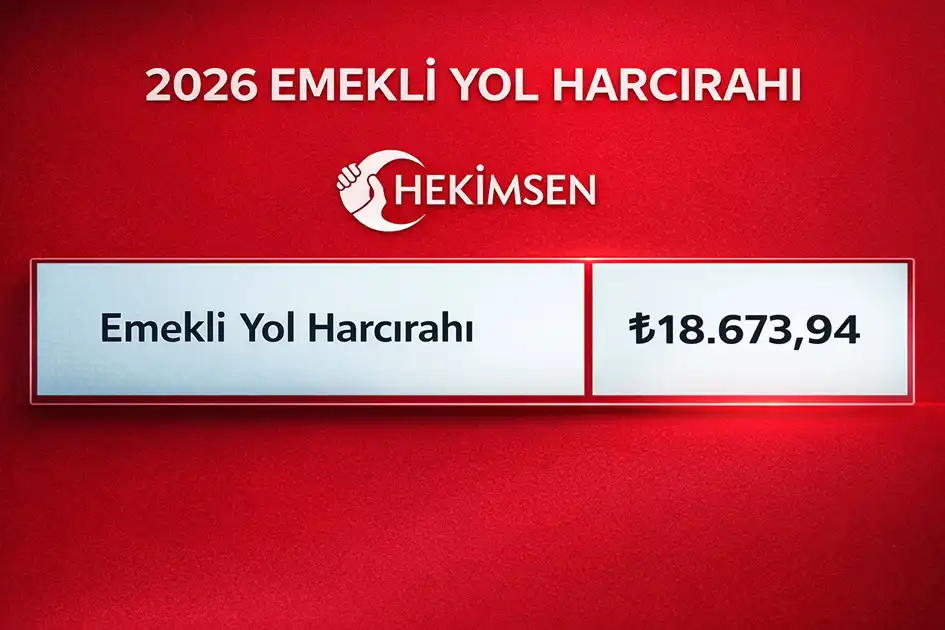

Emekli yol harcırahı, 375 sayılı Kanun Hükmünde Kararnamedeki ifadesi ile emekli tazminatı, memurluktan ayrılanlara ödenen bir tutardır.İlgili Hükmün Metni 375 sayılı KHK’nın 1. maddesinin (D) fıkrasında yer alan hüküm özetle şöyledir:

(A) bendi kapsamına giren personel ile 399 sayılı KHK’ya ekli (II) sayılı cetvelde yer alan personel ve kamu kurumlarında işçi olarak istihdam edilenlerden;

- Emekliliğini isteyen veya emekliye sevk olunanlara,

- Haklarında toptan ödeme hükümleri uygulananlara,

- Emekli iken yeniden hizmete alındıktan sonra cezaen olmamak üzere görevlerine son verilenlere,

- Kendi kusurları olmaksızın sözleşmesi feshedilen veya hizmet sürelerinin bitiminde ayrılan sözleşmeli subay, sözleşmeli astsubay, uzman erbaş ve sözleşmeli erbaş ve erler ile terhis olan yedek subaylara ve yedek astsubaylara,

- Bunlardan görevde iken vefat edenlerin kanuni mirasçılarına,damga vergisi hariç herhangi bir vergiye tabi tutulmaksızın, belirlenen gösterge rakamının memur aylık katsayısı ile çarpımı sonucu bulunacak tutarda tazminat ödenmesi öngörülmüştür.

Kimler Bu Ödemeden Yararlanır?

Madde hükmü açıkça göstermektedir ki;

- Emeklilik talebinde bulunanlar,

- Re’sen emekliye sevk edilenler,

- Toptan ödeme kapsamında olanlar,

- Emekli olduktan sonra yeniden göreve alınıp ceza dışında bir nedenle görevine son verilenler,

- Kendi kusuru olmaksızın sözleşmesi sona eren ya da süresi dolduğu için ayrılan sözleşmeli askeri personel,

- Terhis olan yedek subay ve yedek astsubaylar,

- Görevdeyken hayatını kaybedenlerin kanuni mirasçıları, bu tazminattan hiçbir ayrım yapılmaksızın yararlanır.

Bu Ödeme Yol Harcırahı Değildir.

Önemle altını çizmek gerekir ki bu ödeme:

- Yol harcırahı değildir,

- Kişinin emeklilik adresine veya ikametgahına bağlı değildir,

- Kurumdan kuruma ya da kişiden kişiye değişen bir tutar değildir,

- Herkes için tek ve standart bir tazminat niteliğindedir.

- Yol tazminatı SGK nca hesaplanarak kişilere gönderilen emekli ikramiyesi tutarı içerisinde ödenen bir tutar olmayıp, yol tazminatı ödemesi Kurumlarca yapılan ayrıca bir ödeme şeklidir.

Dolayısıyla “şehir değişikliği”, “taşınma”, “ikamet mesafesi” gibi gerekçeler bu ödeme açısından hiçbir önem taşımamaktadır.

Başvuru Şartı Var mı?

İlgili maddede;

- Başvuru yapılması,

- Ek bir talep dilekçesi verilmesi,

- Ödenek bulunması,

- İdarenin takdir yetkisi gibi herhangi bir şart öngörülmemiştir.

Madde hükmünden açıkça anlaşılacağı üzere, belirtilen hallerden birinin gerçekleşmesi tek başına yeterlidir ve bu durumda tazminatın gecikmeksizin ödenmesi gerekir.

Ödeme Ne Zaman Yapılmalıdır?

Uygulamada;

- Emekliye sevk talebi kuruma ulaştığında,

- Emekliye sevk onayı alındığında,

- Emeklilik işlemleri tamamlandığında,

- SGK’dan emeklilik durumunun teyit edilmesiyle birlikte bu ödemenin derhal yapılmasının mümkün ve gerekli olduğu değerlendirilmektedir.

375 sayılı KHK’nın 1. maddesinin (D) fıkrası, emeklilik veya görevden ayrılma sürecinde personele kanuni bir hak tanımaktadır. Bu hak;

- İdarenin inisiyatifine bırakılmamış,

- Ek şartlara bağlanmamış,

- Açık ve emredici bir düzenleme ile güvence altına alınmıştır.

Bu nedenle, şartları taşıyan personele söz konusu tazminatın zamanında ve eksiksiz ödenmesi hukuki bir zorunluluktur.